���ܹ��ڸֲ��г��۸���ƫǿ���У����ܳ�˰��ִ�г��г��ɽ����ֽ�Ϊ�ֹۣ��̼ұ��۶�ά�ּ�ͦ������Ʒ�ֱ���С��̽�ǣ������ǵ�Ŀǰ

�ֻ�ˮƽ���ڸ�λ������Ƿ����ޡ��������У��г��ɽ���ʼ�������̼�Ҳ���ļ۸���ߵ��³ɽ����裬��˱��۷��������ɶ��������������̼�������������пɣ�����ٽ���ǰ����۸�ˮƽ���ɴ��ڸ�λ������������£�

���ڷ��棺3��31����4��2�գ�ɽ��ʡӦ���������ɳ�����鸰�����п�չú��ȫ�������м�飬�����ú��14�����Ų�����లȫ����335������ش�ȫ����15�����ֲ�ֹͣ��ҵ1��������ͣ��ͣ������10������������777��Ԫ��

4�չ��ڸֲ�ָ����Myspic���ۺ�ָ����146.91�㣬����һ����������0.20%������ָ��162.61������һ����������0.30%��

�Ⱦ�ָ��140.75�㣬����һ����������0.19%��

�к��ָ��149.66�㣬����һ����������0.25%��

���ָ��103.75�㣬����һ�������µ�0.01��

���������ܹ����г������ֲļ۸��������ԣ���

���������������ܻ��������С����������������ϵ���

�����������ã�����½����ԣ����ϵ����۸��λ������������Դ��Ϊ���У�����С���½����������������ܿ���������ƣ����������ڸֳ������������ӵĻ����ϣ������������������г�������������ã�ͬʱ����

�ɱ��ĸ��ֳ�������Ը��Ũ���۸������ѵ����г����������Ϊ����������������Ԥ�������г���������½��ռ䣬�г��۸���ƫǿ��̬�����С�

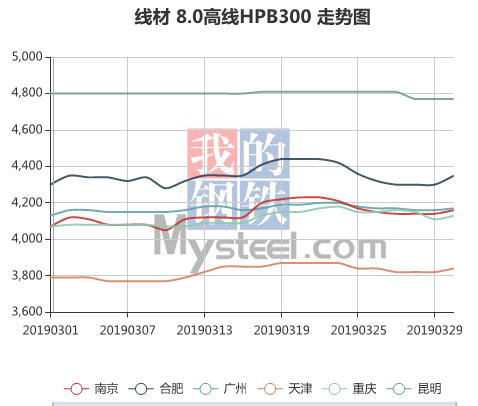

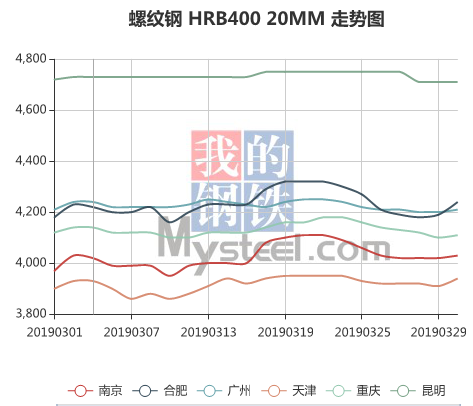

������Ŀ�ֲ������2019��2.1��2018��3.1���� ����20mm���ƺ�8.0mm�߲�ʾ�⣩

�������

������������ܹ�����������г��۸������С�ȫ��24����Ҫ�г�3.0mm��������۸����Ϊ4033Ԫ/�֣�����������44Ԫ/�֣�4.75mm�����������Ϊ3972Ԫ/�֣�����������45Ԫ/�֡�

�а壺�����г��۸���ǿ���С���ֹ���������̣���ȫ��23������ƽ���۸�������8mm�հ�۸�Ϊ4384Ԫ/�֣���3��29���������32Ԫ/�֣�20mm�հ�ƽ���۸�Ϊ4081Ԫ/�֣���3��29���������32Ԫ/�֣�20mm�ͺϽ��ƽ���۸�Ϊ4260Ԫ/�֣���3��29���������32Ԫ/�֡�����ȫ���а�������Ϊ106.48��֣������ڼ���5.95��֡��������������������С����ϡ����ϡ������Ͷ����г��������ֱܷ����0.87��֡�0.53��֡�0.80��֡�1.42��֡�1.65��ֺ�0.68��֣����������г��������ܳ�ƽ���������ܻ��ע���¼��㣬���ã�1��������������ԣ�4�·��ܶȱ���

�����������ݾ�ֵΪ128.84��֣�3�·ݾ�ֵΪ124.24��֣�2018��4�·ݾ�ֵΪ125.38��֡��»�������3.70%����ͬ������2.76%��2�����������ʼ�ӿ죬������������ұ��ܽ�����ʼ�Ŵ��ڳ���ͬ�������Ŵ�ı���֮�£���⽵�����ڳ��⽵��Ҳ���Խ����˿�滷�ڵ�ѹ����

������1�������Ӹ߲��£�����ӭ���������Լ�����������˫˫����������2������ԭ��

�����Լ��ڻ����̼���ʼ�Ӵ�����ɺ���һ�����ú��������̬��ת���ۺ�������Ŀǰ�ֽ���Դ���ǰ��ѹ�������ͷź�������������飬���������廹��Ϊ��ϣ���֮�ֳ��ɱ��ȸ����沢δ�ɶ������ܼ���������λ���еĿ����Ը���

����������ȫ�������ֻ��۸���ǵ����־��棬�г��ɽ��������ԡ��ܳ��������г���˰����ʵ�Լ�ǰ����Դδ�ܼ�ʱ�ͷţ�

ó�����µ��۸���������ɽ����������������ں�ɫϵ�ڻ�ǿ������ͬʱ��ԭ������С���ϵ���������������½�����ǡ��۸��棺�������壬����1.0mm��������Ϊ4476Ԫ��������������2Ԫ/�֡�����Ҫ�г��۸����£�����г�1.0mm

��������

�������4290Ԫ/�֣�������������30Ԫ/�֣��Ϻ��г�1.0mm�����������4350Ԫ/�֣��ܻ����µ�30Ԫ/�֣�����1.0mm�����������4400Ԫ/�֣��ܻ��ȳ�ƽ����淽�棺4�ձ������23�����п�棬�����������115.58��֣������ܼ���0.33��֣������¼���3.22��֣�ͬ�ȼ���2.74��֡���4�ձ������26�����п�棬�����������117.23��֣������ܼ���0.20��֣������¼���3.15��֣�ͬ�ȼ���2.76��֡�������һ�ڸֳ����з��棺2019��4��4��Mysteel����������ʾ����29������������ҵ������47���������ߣ��У�����7������ͣ����11�����߲��������������忪����Ϊ85.11%���������ܳ�ƽ������������Ϊ81.88%��������������1.19%���ܲ���Ϊ82.88��֣�������������1.2��֣��ֳ������Ϊ30.52��֣�������������0.41��֡��ۺ�Ԥ�ƣ����ܹ��������г��۸�������С�

�����������г��۸��λ�����С��ܱ������ָ����и���Ӱ�죬��������۸��������裬����������Դ���屨�ۿ�ʼ���������ɶ����������ڱ�������ɽ������пɣ���˶���г���������������Ϊ������

H��������ڽ�ǿ�ijɱ������֧�ţ��г���Ը�Թ��ͼ۸���ٳ�����������ܳ����ٽ���ǰ�ɽ�����ʱ�۸����ɴ���С���ȵ�̽��������������ż۸��λ���г��ɽ��������裬�̼�Ҳ���ָֿ���������ֹ���������̣�ȫ��14����Ҫ�г�ƽ���۸������200*100H��ȫ������3942Ԫ/�֣��������ܼ۸�����10Ԫ/�֣�300*300H��ȫ������4065Ԫ/�֣��������ܼ۸�����10Ԫ/�֣�400*200H��3994Ԫ/�֣��������ܼ۸�����12Ԫ/�֣�588*300H��4073Ԫ/�֣��������ܼ۸�����8Ԫ/�֣�5��

�Ǹ�4263Ԫ/�֣��������ܼ۸�����4Ԫ/�֣�16��

�۸�Ϊ4187Ԫ/�֣��������ܼ۸��µ�4Ԫ/�֣�25��

���ָ�Ϊ4203Ԫ/�֣��������ܼ۸��µ�6Ԫ/�֡����������г������ȸ���ָ���������г�����ȱ����Դƫ���������˲��ָ�λ��Դ��ʼ�ָ��������ۡ�����һ���棬��Ȼ���������Ĺ�Ӧ�����ڲ�����г����ѹ���������ǵ���������ڳ����������������̼Һ�����Ҫ�������Գ���Ϊ�����۸�������Խ����衣�ۺ�Ԥ�����ܹ������г��۸�������С�

�ۺ����������ܹ��ڸֲ��г��۸���ǿ���С����ٽ���ǰ���г������������ֻ��������Ƕ��ڳɽ���ɵ��������������ԣ������ǵ�Ŀǰ����Ʒ�����������Դ���ɴ��ڼ���״̬����˼۸�����һ���Ŀ��֧�š���һ���棬�����г������ܱ��ֽ�Ϊ���ã���������ֻ�����̬Ҳ����ά�ּ�ͦ�����ն������ڼ������з����������Կ�ʼ���ֹ������������г�������ʵ�ʳɽ�����Ҳ�Ŵ�һ������ۿռ䡣�ۺ�Ԥ�ƣ����ܹ��ڸֲ��г��۸���λ�����С�

��Ϣ¼�룺����ǿ ���α༭����Z