���ܹ��ڸֲ��г��۸�����������������ĩ

�ֻ��ɽ������ܱ��ֲ��ѣ���֮

�ڻ���Ҳ����������״̬������̼��������ƫ�գ����۷�����֮�µ��������ٽ���ĩ���գ���������ǿ�������Ϸ�����ּ�ͦ����֮�̼�Ҳ��Ը�Թ��͵ļ۸���������������ֽ�Ϊ��ͦ������������£�

���ڷ��棺����ʱ��29����Ϣ����“���������”֮�Ƶ�ʥ·��˹������ϯղķ˹-�����£�JamesBullard�����ı�ʾ�����ھ���������ʾ�ľ��÷Ż������Ƕ��ݵģ�û�б�Ҫ����̸�۽�Ϣ������������˹���Ǵ�ѧ���ѷ��У��һ�ν�����Լ��߱�ʾ��“��������һ�����������ݣ�������Ȼ��Ϊ�����ֻ����ʱ�ġ�����Ϊ�ڶ����ȵķ�����һ���õ�Ԥ�⡣” �����½��겻��

����������ίԱ���б���Ȩ�ij�Ա������ʾ��Ŀǰ���ǽ�Ϣ��“Ϊʱ����”�������±�ʾ����Ԥ��һ���Ⱦ��ñ��ֽ�“���ƣ��”������ȷ������ƣ����ʲô�̶ȡ�

29�չ��ڸֲ�ָ����Myspic���ۺ�ָ����145.21�㣬����һ�������µ�0.63%������ָ��159.65�㣬����һ�������µ�0.09%��

�Ⱦ�ָ��139.2�㣬����һ�������µ�0.07%��

�к��ָ��148.39�㣬����һ����������0.06%��

���ָ��103.88�㣬����һ�����ճ�ƽ��

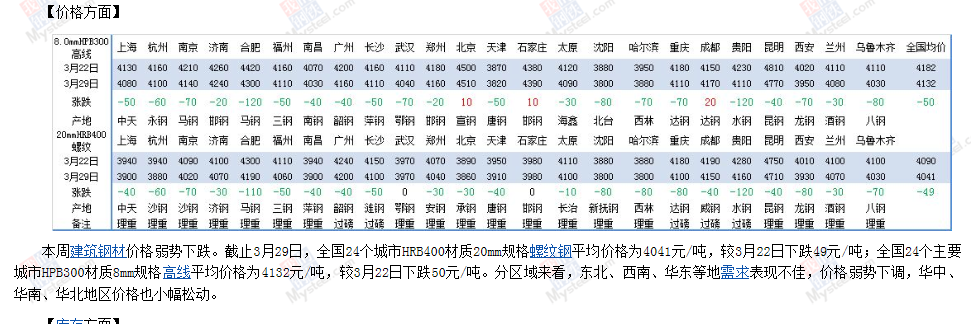

���������ܹ��ڽ����ֲ��г����Ƶ�������ֹ3��29�գ�ȫ��24������HRB400����20mm���

���Ƹ�ƽ���۸�Ϊ4041Ԫ/�֣���3��22���µ�49Ԫ/�֣�ȫ��24����Ҫ����HPB300����8mm���

����ƽ���۸�Ϊ4132Ԫ/�֣���3��22���µ�50Ԫ/�֡����������������������ϡ������ȵ�

�������ֲ��ѣ��۸������µ������С����ϡ����������۸�ҲС���ɶ����������������ܳ���������������´�Ӱ�죬�г�����������Ũ��ͬʱ�����ٽ�˰������ʵ��ʱ�䣬�г��ɹ����������Ż������ܳ����ڸ��ظֲļ۸��ձ�С���µ�������������������������λ�������ֻ���Ͷ��Χ������ů�������ܶ��ԣ�1��

�������棬���ֳܸ�����С�����ӣ���ֳ�

��������½��������ܽ���������խ�����ǵ����ڸֳ�ӯ�������ת��Ԥ�ڶ��ڲ�������С������Ϊ����2�������棬��������˰���ٽ������ֿͻ��ɹ�����Ż�������ɽ��������������䣬��������������أ����������ָ���̬��3����淽�棬���ֳܸ������г�������˫��������������խ�����������г������Կ��ѹ�����ֳ�ͦ����Ը�Խϻ������ۺ������������г�����������ì�ܣ�Ԥ�����ܹ��ڽ����ֲļ۸��������Ϊ����

���������

������������ܹ�����������г��۸������С�ȫ��24����Ҫ�г�3.0mm��������۸����Ϊ3989Ԫ/�֣��������µ�12Ԫ/�֣�4.75mm�����������Ϊ3927Ԫ/�֣��������µ�12Ԫ/�֡�

�а壺���ܹ����а��г��۸������������У��ڻ�������ֲ��ѣ�ȱ���������ֻ��ɽ��ܳ��пɣ�����һ�㡣��ֹ���������̣���ȫ��23������ƽ���۸�������8mm�հ�۸�Ϊ4352Ԫ/�֣���3��22������µ�9Ԫ/�֣�20mm�հ�ƽ���۸�Ϊ4049Ԫ/�֣���3��22������µ�5Ԫ/�֣�20mm�ͺϽ��ƽ���۸�Ϊ4228Ԫ/�֣���3��22������µ�7Ԫ/�֡�����ȫ���а�������Ϊ112.43��֣������ڼ���4.02��֡��������������������С����ϡ����ϡ������������Ͷ����г��������ֱܷ����0.33��֡�1.13��֡�0.40��֡�0.85��֡�0.49��֡�0.77��ֺ�0.05��֡����ڹ�ע����Ҫ���£�1���ܽ�˰Ӱ�죬�����·�Ʊ���������50-80Ԫ/�֣�����ɹ����ն˿ͻ����ò����ܣ�4�³����䶨����ڼ۸���������С�2��������ҵ������Ӱ��Բ�Ʒ�ṹ���е����������а�����������ƣ�3�·ݷ�������1-2�·����ӣ���4����Ѯ���������½���3����ǰ�а�ȥ������δ�ﵽԤ�ڣ��������հ�ɽ�����������̼�壬�г�Ͷ��������ǿ��

����������ȫ�������ֻ��۸��ǵ����֣��г��ɽ������Ŵ�϶ࡣ�ܳ����ܵ���˰���µ���13����Ӱ�죬�����г������µ��۸��������ͻ����������г��ɽ����������̼��µ��۸��ɽ����ɲ��Ǻܺá��������ڻ��г�Ӱ��֮�£��ֻ�����С�����ǣ��г���Ͷ��Χ��ת���ܵ���������������Ϣ�̼������ּܸ���������һ�㡣�۸��棺�������壬����1.0mm��������Ϊ4474Ԫ�����������µ�6Ԫ/�֡�����Ҫ�г��۸����£�����г�1.0mm

��������

�������4260Ԫ/�֣����������µ�70Ԫ���Ϻ��г�1.0mm�����������4380Ԫ/�֣��ܻ����µ�20Ԫ������1.0mm�����������4440Ԫ/�֣��ܻ��ȳ�ƽ����淽�棺28�ձ������23�����п�棬�����������115.90��֣�����������0.92��֣������¼���4.49��֣�ͬ�ȼ���1.81��֡��ۺ�Ԥ�ƣ����ܹ��������г��۸�������С�

�֣�����ȫ�����г��۸��������ֻ�����ɽ������ܳ������Ե�ת�䣬����˰��ԭ�����βɹ���������Ũ���ֻ��̱���Ҳ�����д���һ�����ɶ�����һ���棬�������ϼ۸�δ�������ԵIJ�������������������������У�����г���������ƫ���ȣ����ڶ����ڼ۸������̼Ҿ����й���̬�ȡ��ٽ���ĩ������β�����������������Դ̼��ɽ���ת���ֻ��۸��ά�����ȡ���ֹ���������̣�ȫ��14����Ҫ�г�ƽ���۸������200*100

H��ȫ������3932Ԫ/�֣��������ܼ۸��µ�9Ԫ/�֣�300*300H��ȫ������4055Ԫ/�֣��������ܼ۸��µ�8Ԫ/�֣�400*200H��3982Ԫ/�֣��������ܼ۸�����3Ԫ/�֣�588*300H��4065Ԫ/�֣��������ܼ۸��µ�14Ԫ/�֣�5��

�Ǹ�4259Ԫ/�֣��������ܼ۸��µ�9Ԫ/�֣�16��

�۸�Ϊ4191Ԫ/�֣��������ܼ۸��µ�19Ԫ/�֣�25��

���ָ�Ϊ4209Ԫ/�֣��������ܼ۸��µ�8Ԫ/�֡��������ܣ��������ڶ���������ΪƱ��ĸı��ʹ�ֻ�����

���������أ������г��ɽ������ӻ���������̼�Ŀǰ�ֻ���Դ�����Ȼ���ڵIJ����ȱ�����Ѿ����ƣ��������Լ���ά�ּ�ͦ����֮���ָ�������µ�ָ���۸�������ֻ����ɶ��ռ���������������г����ԣ�˰��ĸı䲢δ��������������϶࣬��������ǰ�ڸֳ�ͦ�۵��½��ڵ����ɱ��ձ�ƫ�ߣ���˼����ֻ���Դ�ɽ������̼�Ҳ��Ը�Թ��͵ļ۸�����ٳ������ۺ�Ԥ�ƣ����ܹ������г��۸���λ�����С�

�ۺ����������ܹ��ڸֲ��г��۸������С�Ŀǰ�Ӵ�Ʒ�ֿ������������ɴ���С������״̬�������ڵ�����ƣ����δ���ɿ��ѹ��������֮����˰����ʽʵʩ���ʹ�ò��ֹ����IJɹ��ն˿�ʼ�ָ��ɹ�������ֻ�Ҳ���ɴ���һ����֧�ŵ㡣��������һ������ԣ����ż۸�ǰ�ڵIJ������ǣ��������Ѿ��������Եĸ�λ�ɽ�����������˽����ڵļ۸����Ҳ��һ�����Ա��֡��ۺ�Ԥ�����ܹ��ڸֲ��г��۸���ڸ�λ�����е�״̬��

��Ϣ¼�룺����ǿ ���α༭����Z