本周国内钢材市场价格趋强运行,节后到来多数品种成交表现均有放量,加之受

期货走强及坯料价格上涨的提振,市场心态一度表现良好。但至周中,市场价格继续走强过后引来市场较强的出货套现心理,因此部分品种恐高情绪增强,实际成交存在一定松动。不过目前整体而言

现货库存资源依旧处于减少状态,市场暂不存在库存资源压力。具体情况如下:

国内方面:海关总署4月12日数据显示,2019年3月我国

出口钢材632.7万吨,较上月增加181.5吨,同比增长12.0%;1-3月我国累计出口钢材1702.5万吨,同比增长12.6%。3月我国

进口钢材89.9万吨,较上月增加8.0万吨,同比下降27.1%;1-3月我国累计进口钢材289.7万吨,同比下降16.1%。3月我国进口铁矿砂及其精矿8642.4万吨,较上月增加334.4万吨,同比增长0.7%;1-3月我国累计进口铁矿砂及其精矿26078.9万吨,同比下降3.5%。3月我国出口

焦炭60.0万吨,较上月减少8.8万吨,同比下降36.2%;1-3月我国累计出口焦炭200.3万吨,同比下降8.3%。

12日国内钢材指数(Myspic)综合指数报149.27点,较上一交易日下跌0.04%。螺纹指数166.01,较上一交易日下跌0.07%;

热卷指数142.99点,较上一交易日上涨0.02%;

中厚板指数151.34点,较上一交易日持平;

冷板指数104.28点,较上一交易日下跌0.15。

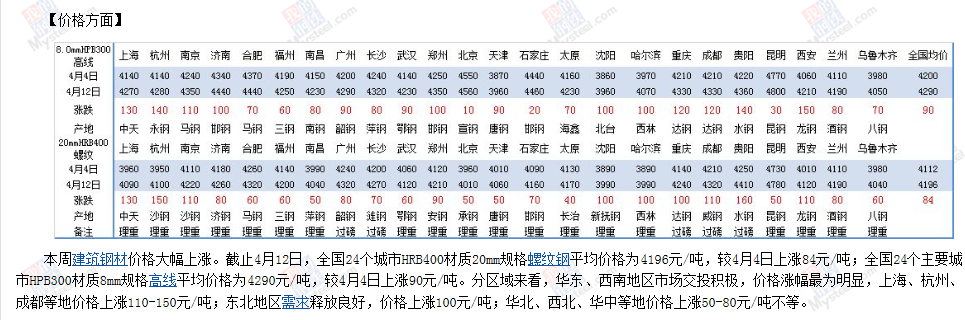

建材:本周国内建筑钢材市场全线大涨。截止4月12日,全国24个城市HRB400材质20mm规格

螺纹钢平均价格为4196元/吨,较4月4日上涨84元/吨;全国24个主要城市HPB300材质8mm规格

高线平均价格为4290元/吨,较4月4日上涨90元/吨。分区域来看分区域来看,华东、西南地区市场交投积极,价格涨幅最为明显,上海、杭州、成都等地价格上涨110-150元/吨;东北地区

需求释放良好,价格上涨100元/吨;华北、西北、华中等地价格上涨50-80元/吨不等。具体来看,节后归来受期螺主力大幅拉涨提振,市场交投氛围活跃,各地现货价格大幅拉涨,周初现货成交量也刷新今年以来高点。后半周虽市场高位成交乏力,部分地区价格出现小幅松动,但本周库存继续大幅下降,低库存支撑价格表现坚挺。对下周而言,1、本周需求表现良好,市场库存、钢厂库存继续大幅下降,商家销售压力尚可,短期对价格有一定支撑。2、近期钢厂出厂价多明显上调,商家到货

成本维持高位,低价销售意愿不高。3、不过由于本周价格快速拉涨,市场出现一定恐高情绪,且存在部分投机盘获利了结。综合来看,预计下周国内建筑钢材价格高位震荡运行。

热轧板卷:

热轧板卷:本周国内热轧板卷市场价格震荡上行。全国24个主要市场3.0mm热轧板卷价格均价为4092元/吨,较上周上涨59元/吨;4.75mm热轧板卷均价为4030元/吨,较上周上涨58元/吨。

中板:本周国内中板市场价格全面上涨,现货成交放量市场心态表现乐观。截止本周五收盘,从全国23个城市平均价格来看,8mm普板价格为4432元/吨,与4月4日相比上涨48元/吨;20mm普板平均价格为4130元/吨,与4月4日相比上涨49元/吨;20mm低合金板平均价格为4310元/吨,与4月4日相比上涨50元/吨。本周全国中板库存总量为103.66万吨,较上期减少2.82万吨。从区域来看华东、华南、西南、西北和东北市场库存较上周分别1.85万吨、0.30万吨、0.79万吨、0.04万吨和0.25万吨,华中地区和华北地区市场库存较上周分别增加0.30万吨和0.11万吨。利好:1、3月份包括重点下游如挖掘机的销量数据44278台,月环比增136%,年同比增16%。虽然年同比增幅收缩(69%-16%),但是增量空间依然存在。2、基础库存数据持续降低3、2018年同期采暖季限产3.31结束后,后一周华北产量由19.38万吨增至26.83万吨,增7.45万吨。2019年采暖季以4.4正式作为结束标志,本周较上周增5.65万吨,实际等于存在限产结束后增产不及预期的现象。

利空:1、恐高情绪加重,市场有加快降库存的行为(库存降幅可以显现)。2、现货环节做多动力不足后转而趁着仓位轻,阶段性打压价格可能加大。3、需求持续性在下游采购方观望情绪加重的前提下,可能也会出现阶段性的波动。整体预计,下周在价格高位的前提下,来回震荡的可能性加大。

冷轧:本周全国冷轧现货价格呈涨跌互现局面,市场成交增量明显。本周作为清明节第一个交易日,市场预期节后市场会有所回调,而市场走势并未走市场预期而是一路拉涨,从现阶市场表现看。冷轧价格拉涨之后成交并不是很好,商家出货缓慢,终端对于高价资源抵触情绪浓厚,对此周中市场大部分

贸易商均有下调出货价格来保证销售量。价格方面:截至发稿,本周1.0mm冷轧均价为4496元,环比上周上涨20元/吨。现主要市场价格如下:天津市场1.0mm

鞍钢天铁

冷卷报价4340元/吨,环比上周上涨50元/吨;上海市场1.0mm鞍钢冷卷报价4350元/吨,周环比持平;广州1.0mm鞍钢冷卷报价4400元/吨,周环比持平。库存方面:11日本网监测23个城市库存,本周冷轧库存115.55万吨,较上周减少0.03万吨,较上月减少1.83万吨,同比减少1.67万吨。另11日本网监测26个城市库存,本周冷轧库存117.25万吨,较上周增加0.02万吨,较上月减少1.66万吨,同比减少1.60万吨。最新一期钢厂调研方面:2019年4月11日Mysteel调研数据显示,在29家冷轧生产企业(共计47条冷轧产线)中,共有8条产线停产,8条产线不饱和生产,整体开工率为82.98%,环比上周下降2.13%;产能利用率为80.02%,环比上周下降1.86%;周产量为81万吨,环比上周减少1.88万吨;钢厂库存量为30.14万吨,环比上周减少0.38万吨。综合来说,货多商家去库存想法浓厚,预计下周震荡小幅下行;但鉴于成本的压力,不存在深跌的条件。

型钢:本周全国型钢市场价格震荡趋强运行。首先周初现货市场主流持稳,虽然期货盘继续走强,但现货市场操作出货套现为主,部分区域资源逐步减少,价格表现坚挺商家有意小幅跟涨。而至周中,由于随着价格的不断走强,现货成交表现逐步乏力,大多数区域成交均有一定下滑,因此现货实际成交存在一定的价格松动。临近周末,期盘再度抬升,提振市场整体心态,加之近期到货成本偏高,因此价格不愿低价出售。截止本周五收盘,全国14个主要市场平均价格情况:200*100

H型钢全国均价3964元/吨,环比上周价格上涨22元/吨;300*300H型钢全国均价4092元/吨,环比上周价格上涨27元/吨;400*200H型钢4029元/吨,环比上周价格上涨35元/吨;588*300H型钢4095元/吨,环比上周价格上涨22元/吨;5#

角钢4281元/吨,环比上周价格上涨18元/吨;16#

槽钢为4209元/吨,环比上周价格上涨22元/吨;25#

工字钢为4229元/吨,环比上周价格上涨26元/吨。目前而言,虽然北方区域复产,整体开工率逐步恢复正常水平,但现货资源短期内不会构成较大的库存压力。而对于现货而言,随着钢坯价格的不断上涨,在拉高钢企生产成本的同时,也刺激钢企力挺现货价格,因此后续阶段的到货成本依旧偏高,市场让利空间有限。目前现货依旧处于偏高的水平,商家继续盲目追涨的心态受成交下滑而有所缓解,因此预计下周国内型钢市场价格或维持高位震荡运行。

综合来看,本周国内钢材市场价格趋强运行。虽然本周现货资源成交表现整体尚可,库存方面继续减少,但多数品种价格已冲至当期高点,商家恐高心理增加,操作出货套现情况也将陆续增多。而从上周下半周表现来看,目前采购终端观望情绪也逐步增加,考虑到目前现货价格过高,采购心态谨慎。另一方面,随着钢坯价格上涨,在现货成本增加同时钢企对于市场保持挺价态度,因此即便成交表现稍显乏力,但现货让利空间有限。综合预计,下周国内钢材市场价格或震荡运行。

信息录入:吴限强 责任编辑:杨璟