���ܹ��ڸֲ��г��۸�����С�����ǡ����Ȼ�������

�����ͷŵ����ش̼�

�ֻ����汨����ǿ�������ͬʱ���⼰��ⷽ��ļ���Ҳ֧���ֻ��۸�ά�ֵ�ǰ�۸�ˮƽ������г����۷�����ּ�ͦ����Σ���������˵����ͷ��г�������̬�������ã����������Բ�����Ϊ���Ե�

����ѹ��������������£�

���ڷ��棺���й����¹����ĺ�۾������ݣ�����(UBS)15�շ����ƣ���Ȼ�����й����ÿ���ƫ�����������������������ȷ�������ͨ����ͬ��������ָ����ΪӦ�Ծ��÷Ż�ѹ�����й�������������ڵ�������Ҫ��һ������������������ѧ������������һ�������й���������ѹ����Ҫ������ó�����IJ�ȷ����������

����ͬ���µ��������

����ҵ�ʱ�֧���Ż����������������ۼ����µ�������Ͷ�����ٻ���ȣ��������ں�����ߵij��������Լ����������ڻ���Ͷ�ʼӿ죬�й�������

GDP������������������

15�չ��ڸֲ�ָ����Myspic���ۺ�ָ����144.8�㣬����һ�������µ�0.08%������ָ��160.11�㣬����һ����������0.01%��

�Ⱦ�ָ��137.77�㣬����һ�������µ�0.50%��

�к��ָ��147.24�㣬����һ�������µ�0.07%��

���ָ��102.88�㣬����һ�������µ�0.03%��

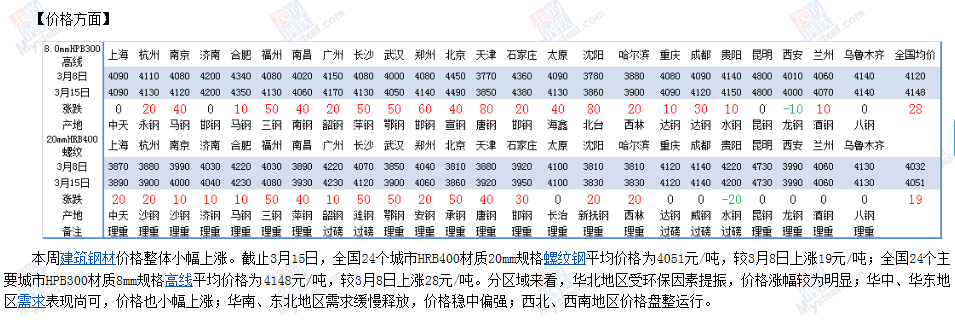

���������ܹ����г������ֲļ۸������ƫǿ���С���ֹ3��15�գ�ȫ��24������HRB400����20mm���

���Ƹ�ƽ���۸�Ϊ4051Ԫ/�֣���3��8������19Ԫ/�֣�ȫ��24����Ҫ����HPB300����8mm���

����ƽ���۸�Ϊ4148Ԫ/�֣���3��8������28Ԫ/�֡������г�

������������ܹ�����Ҫ�������Ƹ֡��߲��ܿ��Ϊ1271.34��֣������ܣ�2019��3��7�գ�����56.35��֣�����4.43%��ȥ��ͬ�ڿ����1429.03��֣�ͬ�ȼ���157.69��ֻ��11.03%�����������������������ܻ����������۸��Ƿ���Ϊ���ԣ����С�����������������пɣ��۸�ҲС�����ǣ����ϡ����������������ͷţ��۸�����ƫǿ�����������ϵ����۸��������С������������������������ص�Ӱ�죬�г���Χ����ת������ʵ����������������ã�ͬʱ���ֳܸ����������ٽ��⣬�г�������������ì�ܣ��ʱ��ܼ۸�������ƫǿ�����С������ܶ��ԣ�1��������ֳ�����С���������������ͳ��ڿ�������½������������Կ��ѹ����2�������г���������������ã���������Ͽ죬�г���̬��Ϊ�Ƚ���3��˰����Ϣ����������Ʊ�������г�����һ���������������½��ڼ۸����һ���������ۺ�������Ԥ�����ܹ��ڽ����ֲļ۸�������̬�����С�

���������

������������ܹ�����������г��۸������С�ȫ��24����Ҫ�г�3.0mm��������۸����Ϊ3946Ԫ/�֣�����������4Ԫ/�֣�4.75mm�����������Ϊ3885Ԫ/�֣�����������5Ԫ/�֡�

�а壺�����г��۸�С�����ǡ���ֹ���������̣���ȫ��23������ƽ���۸�������8mm�հ�۸�Ϊ4320Ԫ/�֣���3��8���������4Ԫ/�֣�20mm�հ�ƽ���۸�Ϊ4009Ԫ/�֣���3��8���������4Ԫ/�֣�20mm�ͺϽ��ƽ���۸�Ϊ4192Ԫ/�֣���3��8���������2Ԫ/�֡�����ȫ���а�������Ϊ126.31��֣������ڼ���6.02��֡��������������������������ֱܷ�����1.35��֡����������С����ϡ����ϡ������������г��������ֱܷ����0.96��֡�1.04��֡�0.60��֡�1.84��֡�1.58��ֺ�1.35��֡����ࣺ1�������Լ����˫��������⽵�����ڳ��⣬�������������б��ϡ�2����Ȼ���������ӣ���������һЩС��һЩ��������ϸߵ���ҵ����Ӱ���£���������������ͣ�Ŀǰ�������������ӿռ���Ȼ���ޡ�3��������ֳ���֧�ţ�����

�ɱ�֧������ǿ�ҡ����գ�1��˰�ʽ��͵��¶��ڿ��ܽ��Գ����ܵ�Ӱ�죬ͬʱ˰��������ɳɱ���Ӧ�������ͣ����ڼ۸��г��ڶ�����һ��Ӱ�졣2���۸�������������ͻ����ھ��̱ص��Ĺ���˼ά��˵�����п���ѡ�Ϳ�����ɵļ۸��ܵ������������֡��ۺ������������г����϶������֧�����鵥�ߵ����ش��ڣ�Ԥ�Ƽ۸��������������Ϊ����

����������ȫ�������ֻ��۸��ǵ����֣��г��ɽ������Ŵ�϶ࡣ�ܳ���

������

�����������ֳ�����4���ڶ��ۣ���һ�������ֳ����ں��г������ģ�������ֵ�����ڼ䣬���������������ϸ��ܵ�����������������Ϣ֧�ţ����ּܸ��������ƽϺá��۸��棺�������壬����1.0mm��������Ϊ4421Ԫ��������������9Ԫ/�֡�����Ҫ�г��۸����£�����г�1.0mm��������

�������4260Ԫ/�֣��������ܳ�ƽ���Ϻ��г�1.0mm�����������4410Ԫ/�֣��ܻ��ȳ�ƽ������1.0mm�����������4400Ԫ/�֣��ܻ��ȳ�ƽ����淽�棺14�ձ������23�����п�棬�����������117.38��֣������ܼ���1.42��֣������¼���2.23��֣�ͬ�ȼ���4.41��֡���14�ձ������26�����п�棬�����������118.91��֣������ܼ���1.47��֣������¼���2.44��֣�ͬ�ȼ���4.81��֡�����һ�ڸֳ����з��棺2019��3��14��Mysteel����������ʾ����29������������ҵ������47���������ߣ��У�����7������ͣ����11�����߲��������������忪����Ϊ85.11%��������������4.26%������������Ϊ79.58%��������������4.37%���ܲ���Ϊ80.56��֣�������������4.43��֣��ֳ������Ϊ31.76��֣��������ܼ���1.09��֡��ۺ�Ԥ������ȫ�������г��۸������ǿ���С�

�֣�����ȫ�����г��۸�������ǿ���У���Ӧ����ļ�ѹ������½������ô̼��ֻ�С�����ǡ��ܳ���������������ڹ������۸������Գ��ȣ����������й������̼��������Ǵ̼��ֻ�������ǣ���֮��������Ӱ����ʹ���ָ�����ͣ��״̬��֧���ֻ��۸�ά�ָ�λ�����°��ܣ��ֻ���Դ���ٸ�λ�ɽ�������������ǵ�Ŀǰ�ֳ���ͦ�ֻ��۸����Դ���������ɱ�������̼ұ����ɶ����٣������۸����ɳ���Ϊ������ֹ���������̣�ȫ��14����Ҫ�г�ƽ���۸������200*100

H��ȫ������3912Ԫ/�֣��������ܼ۸�����14Ԫ/�֣�300*300H��ȫ������4035Ԫ/�֣��������ܼ۸�����13Ԫ/�֣�400*200H��3952Ԫ/�֣��������ܼ۸�����11Ԫ/�֣�588*300H��4054Ԫ/�֣��������ܼ۸�����11Ԫ/�֣�5��

�Ǹ�4253Ԫ/�֣��������ܼ۸�����28Ԫ/�֣�16��

�۸�Ϊ4184Ԫ/�֣��������ܼ۸�����19Ԫ/�֣�25��

���ָ�Ϊ4188Ԫ/�֣��������ܼ۸�����15Ԫ/�֡����ڱ�������½����������Ӧ������ں��ڻָ���������Ŀǰ�ֳ�̬����������ͦ�ֻ�����˳ɱ����������ɶ�����Σ�����ʱ��������ƣ�����˵��ͷŽ��������ȶ�����������������������ͷ�������Խ��磬��˻����˴������̼ҵĿ��ѹ�����г�������̬ƫ���ֹۣ�����Ҳ��ά�ּ�ͦ���С���������һ������ԣ�Ŀǰ�����ֻ�����һ��������ռ䣬���ų����̼Ҽ��ڳ������ֻ����ʽ�ѹ���ı��֡��ۺ�Ԥ�ƣ����ܹ������г��۸������ǿ���С�

�ۺ����������ܹ��ڸֲ��г��۸�С�����ǡ����ڶ������г����ԣ�Ŀǰ�����г���Ϊ���õ���Ҫ�ǿ��ѹ���Ļ��⣬�����Ź������ص�ƽ��ʹ���г��۸���ּ�ͦ�����⣬����ʱ�����������˵��������Ҳ�������ȶ�������ֻ��۸���ڽ�ǿ��֧�����ȡ�����Ʊ��������Ϣ�������ʹ�ü۸����һ���仯���г��������Բ��ȡ��ۺ�Ԥ�ƣ����ܹ��ڸֲ��г��۸������ǿ���С�

��Ϣ¼�룺����ǿ ���α༭����Z