本国内钢材市场价格震荡偏强运行。本周期盘及坯料表现相对利好,支撑

现货市场价格小幅趋强,而加之随着终端

需求的逐步释放,多地市场心态也表现相对乐观。不过相对而言,部分品种市场

库存消化速度依旧不尽人意,因此价格追涨相对困难,短期内仍然处于震荡调整的状态。具体情况如下:

国内方面:3月1日至6日地面受高压后部弱南风影响,风力偏小,湿度增大,早晚伴有逆温,整体扩散条件极差,空气污染程度将进一步加重。为实现重污染天气削峰降级,唐山市重污染天气应对指挥部决定自2019年3月1日0时至3月6日8时,全市启动重污染天气Ⅰ级应急响应。

1日国内钢材指数(Myspic)综合指数报143.35点,较上一交易日上涨0.24%。螺纹指数157.81点,较上一交易日上涨0.29%;

热卷指数137.44点,较上一交易日上涨0.31%;

中厚板指数146.52点,较上一交易日上涨0.12%;

冷板指数101.69点,较上一交易日上涨0.29%。

建材:本周国内市场建筑钢材价格整体小幅上涨。分区域来看,华东、华北地区价格涨幅最为明显,华南、华中地区价格小幅上涨,西南地区价格涨跌互现,东北、西北地区需求启动缓慢,价格窄幅运行。具体来看,本周初虽受期螺回调影响,部分地区现货价格出现小幅调整。但随着下游陆续复工,市场成交明显恢复,同时后半周期螺主力强势上涨,叠加钢厂出厂价小幅上调,故临近周末各地现货价格再度上涨。对下周而言,1、本周钢厂产量虽继续增加,但钢厂库存出现下降,钢厂订单较为充足,对后市预期偏强;2、本周期螺主力大幅上涨,商家情绪明显提振,市场情绪较为积极;3、近期随着下游工地陆续复工,市场成交明显放量,同时投机需求也有所复苏,一定程度支撑着现货价格。综合来看,预计下周国内建筑钢材价格继续偏强运行。

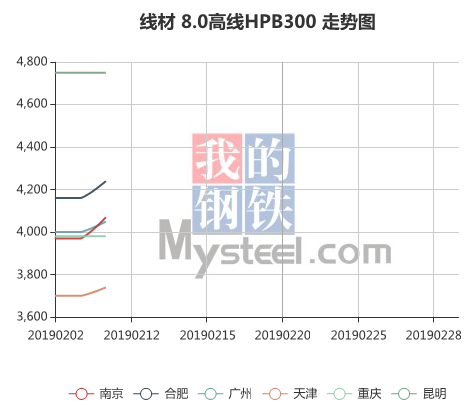

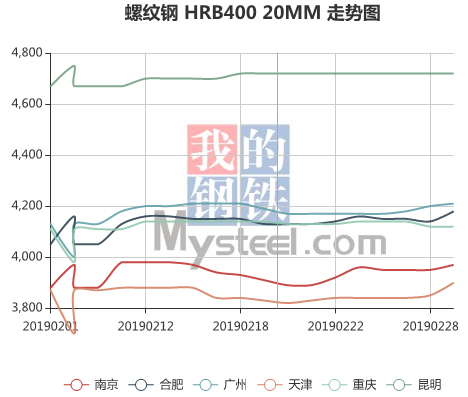

根据项目分布情况,2019年2.1至2018年3.1走势 (以20mm螺纹和8.0mm线材示意)

热轧板卷

热轧板卷:本周国内热轧板卷市场价格格震荡上涨。全国24个主要市场3.0mm热轧板卷价格均价为3930元/吨,较上周上涨43元/吨;4.75mm热轧板卷均价为3868元/吨,较上周上涨45元/吨。

中板:本周市场价格震荡趋强。截止本周五收盘,从全国23个城市平均价格来看,8mm普板价格为4293元/吨,与2月22日相比上涨20元/吨;20mm普板平均价格为3985元/吨,与2月22日相比上涨23元/吨;20mm低合金板平均价格为4171元/吨,与2月22日相比上涨19元/吨。利多:1、钢厂产出虽然增加,但是随着主要区域前期检修钢厂的复产,近期来看继续增幅空间有限。2、市场库存降低之后,规格的部分缺口还是会阶段性造成市场缺货引起的价格面的支撑。

利空:1、厂库降幅大于社库降幅,后续会存在市场集中性的到货压力。2、目前一些低合金品类库存的累计表明近期包括钢结构等下游需求的走弱,虽然一些风电项目今年需求尚可,但是从总体中厚板品类的占比来看的话,缺口依旧缺乏其他下游继续发力以补充。从目前价格弹性来看,上冲空间并不大,考虑到后期市场的到货预期中的压力,价格可能会阶段性存在向下调整的需求,预计价格震荡偏弱。

冷轧:本周全国冷轧现货价格持续震荡上扬,市场成交增量表现明显。周内,受市场情绪乐观和电子盘面持续走强以及成本支撑下,需求端采购积极性较高,贸易商价格震荡上涨。价格方面:截至发稿,本周1.0mm冷轧均价为4365元,环比上周增加22元/吨。现主要市场价格如下:天津市场1.0mm

鞍钢天铁

冷卷报价4250元/吨,环比上周增加30元/吨;上海市场1.0mm

武钢冷卷报价4280元/吨,周环比增加20元/吨;广州1.0mm鞍钢冷卷报价4390元/吨,周环比增加20元/吨。库存方面:28日本网监测23个城市库存,本周冷轧库存120.40万吨,较上周减少0.42万吨,较上月增加9.92万吨。

型钢:本周型钢市场价格维持窄幅震荡,整体均价较上周程现小幅上涨。从本周电子盘表现方面来看,由于整体期盘相对稳定趋强,现货市场心态受到一定提振,加之本周终端需求逐步释放,虽然现货库存依旧消化缓慢,但商家心态相对乐观。其次,目前坯料及现货资源成本支撑现货短期内处于盘整状态,因此商家不愿以过低价格快速抛货,而与此同时钢企方面对于现货依旧保持挺价态度,因此造成本周现货处于震荡偏强状态。截止本周五收盘,全国14个主要市场平均价格情况:200*100

H型钢全国均价3878元/吨,环比上周价格上涨5元/吨;300*300H型钢全国均价4002元/吨,环比上周价格上涨4元/吨;400*200H型钢3921元/吨,环比上周价格上涨6元/吨;588*300H型钢4022元/吨,环比上周价格上涨10元/吨;5#

角钢4208元/吨,环比上周价格上涨5元/吨;16#

槽钢为4141元/吨,环比上周价格上涨6元/吨;25#

工字钢为4154元/吨,环比上周价格上涨16元/吨。首先从生产企业方面而言,虽然整体开工率有所上升,但整体达产率增幅并不过快,因此供应方面的压力对于市场而言相对利好,不过随着节前订单资源持续入库,市场现货库存依旧面对一定的压力。而从成交方面来看,南方区域受雨水因素影响,成交情况表现一般,但华东区域前期成交清淡情况稍有改善,加之唐山区域环保限产因素刺激,促使现货价格短期内处于一个稳定状态。不过对于下周而言,现货持稳足以但上涨依旧需要强有力的成交支撑,但从市场需求表现来看依旧弱于其他品种,因此综合预计下周国内型钢市场价格或盘整趋强运行。

综合来看,本周国内钢材市场价格震荡偏强运行。随着终端市场的启动,社库及厂库增加的情况将得到改善,而钢企对于现货价格的挺价态度也将愈发趋强,加之现货资源成本已然偏高,因此价格短期内难有较大的回落显现。而另一方面,期盘走强提振现货市场心态的同时也刺激部分需求释放,加之3月除部分华北区域依旧需要时日,华东及华南区域整体需求将全面开工,成交情况将带动现货呈现偏强走势。综合预计,下周国内钢材市场价格整体或继续小幅上行。

信息录入:吴限强 责任编辑:杨璟